中小企業におけるM&Aの状況

高齢化がすすみ、中小企業における事業承継の選択肢の一つとして、M&Aへの関心が高まっています。M&Aは、企業規模拡大や事業多角化の手段としても用いられます。M&A件数は近年増加傾向で推移しており、2021年は過去最多の4,280件となりました(『2022年版「中小企業白書」 第7節 経営資源の有効活用』より)。今後も増加傾向が数年間は続いていくと考えられています。

さて、M&A(合併・買収)において無形資産は重要な要素です。無形資産とは、物理的な形を有しないが価値を有する資産のことで、ブランド価値、特許、商標、著作権、顧客リスト、ソフトウェア、営業秘密などが無形資産含まれます。M&Aにおける無形資産の適切な評価と取り扱いは、取引の成否やその後の事業成果に大きな影響を与えます。この記事では、無形資産のうち知的財産の評価について考えてみたいと思います。

知的財産の評価方法

知的財産を評価するために、様々なアプローチが使用されます。以下に、一般的な知的財産評価のアプローチをいくつか紹介します。

- マーケットアプローチ:類似の知的財産の市場価値を基に評価を行います。類似の特許、商標、著作権などの取引価格やロイヤリティ率を比較し、評価対象の知的財産の価値を推定します。

- インカムアプローチ:知的財産が将来の収益をどれだけもたらすかを基に評価を行います。収益の見込みやキャッシュフロー、リスクを考慮して、現在価値を計算します。

- コストアプローチ:知的財産を再現するために必要なコストを考慮して評価を行います。開発や取得にかかったコスト、同等の知的財産を作成するためのコストを考慮します。

上記のうち、知的財産の評価に多く用いられている方法は「インカムアプローチ」です。さらにインカムアプローチにはいくつかの手法がありますが、知的財産評価における慣行的な手法として、「ロイヤルティ免除法」と「DCF法」があります。このうち、ロイヤルティ免除法について以下で説明します(主に特許権に関する内容になっていますが、他の知的財産に関しても類似の考え方を用いることができます。特に商標の評価方法に関しては別の記事で紹介予定です)。

ロイヤルティ免除法

ロイヤルティ免除法の基本的な考え方は、企業が無形資産を使用するためにロイヤルティやライセンス料を支払う必要がないことで実現するコスト削減額を計算することです。そして、このコスト削減額を、ロイヤルティを支払っていた場合に企業が受け取るはずであった収入として扱い、適切な割引率を用いて現在価値に割り戻します。その結果得られる現在価値は、無形資産の価値の見積もりとみなされます。

特許、商標、独自技術など、評価対象となる特定の無形資産を特定する。

企業が外部から無形資産の使用をライセンスする場合に通常課されるロイヤリティ率(※より詳しくは後述します)を見積もる。

ロイヤルティを支払う代わりに、無形資産を社内で使用することで企業が達成できるコスト削減額を算出する。これは通常、無形資産によって生み出される予想収益に基づいて計算される。

算出されたコスト削減額は、ロイヤリティ支払による収入と同様に扱われる。この収入を、貨幣の時間的価値を反映する適切な割引率(※より詳しくは後述します)を用いて現在価値に割り戻します。

算出されたコスト削減額の現在価値から、無形資産の価値を見積もる。

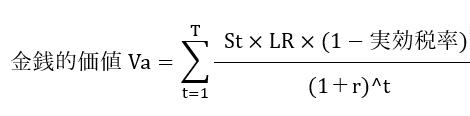

ロイヤルティ免除法の計算式とパラメータ

- T:評価期間の最終年度

- St:t年目の対象事業の売上高

- LR:ロイヤルティ料率

- 実効税率

- r:割引率

ロイヤルティ料率の判定方法

ロイヤリティ率の判定方法は、状況や業界によって異なる場合がありますが、一般的な手法として以下のような方法が考えられます。

- 比較分析:類似の取引や契約を持つ企業を調査し、その契約条件からロイヤリティ率を見積もる方法です。これには同業他社や競合他社のデータを収集します。

- 市場調査:特定の市場における一般的なロイヤリティ率を調査することで、大まかな指針を得る方法です。業界の専門家やマーケットリサーチレポートから得られる情報を利用します。

- コストベース:資産の開発や保守にかかるコストを基にしてロイヤリティ率を計算する方法です。特許や著作権の開発コスト、維持コスト、マーケティングコストなどを考慮して料率を決定します。

- 収益ベース:利益に基づいてロイヤリティ率を計算する方法です。特定の知的財産の使用によって企業が得るであろう追加の利益や増収を考慮して、ロイヤリティ率を設定します。

割引率の判定方法

割引率の判定に影響を与える要因は多岐にわたり、状況や評価対象の特性によって異なる場合があります。割引率判定の際に考慮される要素としては、以下のものがあります。

- 加重平均資本コスト(Weighted Average Cost of Capital:WACC)

- 加重平均資産コスト(Weighted Average Return on Assets:WARA)

- 商事法定利率

- リスクフリーレート

- 市場リスクプレミアム

- 業界リスク

- 成長率の見通し

- 特許や知的財産の性質

知的財産評価で加味される定性的評価

これまで、知的財産の経済的要因に基づく定量的評価について説明しました。知的財産の評価では、以下のような定性的な要素も加味されます。

- 特許そのものの評価:特許の評価では、権利範囲、権利の有効性、権利状態、権利行使の容易性などの法的価値や技術的価を判断します。

- 技術力とイノベーション:技術の革新性や市場での需要への影響を考慮します。市場での受容度や競争優位性に関わる重要な要因となります。

- ライセンスや提携の評価:特定の契約条件やパートナーシップ、たとえば、知的財産が提供する付加価値、パートナーとの相乗効果、リスクの分散などを評価します。

- 営業秘密と機密情報:営業秘密の評価では、その秘密性や競争上の優位性が定性的に評価されます。特に評価対象の情報が他者によって容易に再現できない場合、その価値が高まる可能性があります。

- 顧客関係と忠誠度:ソフトウェアやデジタルコンテンツの評価では、顧客の忠誠度や継続利用の可能性が定性的な要因として重要です。顧客の評判や意見、顧客からのフィードバックなどを考慮します。

- ブランド評価:商標の評価では、ブランドの知名度、顧客の認識、ブランドイメージ、信頼性、ブランドの強さや市場での地位などを評価します。

知的財産評価のポイント

以上、ロイヤルティ免除法を例に知的財産の評価方法について説明しました。将来予測が不確実であること、適切な評価方法を選択しなければならないこと、情報が不足しやすいこと、主観的な要素が含まれること、などの理由から、無形資産の評価は複雑で難しいプロセスであると言えます。無形資産の評価を適切に行うためにはどうすればよいのか。いくつかのポイントを以下に示します。

- デューディリジェンスの徹底:評価前に十分なデューディリジェンスを行い、無形資産に関する情報を収集します。正確な情報の入手は評価の基盤となります。

- 適切な評価方法の選択:無形資産の種類に応じて適切な評価方法を選択します。市場比較法、収益価値法、コストアプローチなど、複数の方法を検討し、異なる観点から評価を行います。

- 将来予測のリアリティ:将来のキャッシュフローの予測を行う際には現実的な見積もりを行います。過度に楽観的な予測や極端なシナリオを避け、現実的なシナリオを反映させることが重要です。

- 市場や業界の分析:無形資産の価値は市場や業界の状況にも影響を受けます。市場の成長率や競合状況などを評価に反映させ、リアルな評価を行います。

- 法的・規制の考慮:知的財産やブランドには法的な権利や制約が伴います。評価の際にはこれらの法的な要素を考慮し、適切な評価を行います。

- 専門家のアドバイス:無形資産の評価は専門知識が必要です。法律専門家、会計士、評価専門家などの専門家のアドバイスを受けることで、正確な評価を行うことができます。

- 総合的なアプローチ:複数の評価方法を組み合わせて総合的な評価を行うことが推奨されます。異なる方法から得られる評価結果を総合し、より正確な価値を導き出します。

- 透明な報告と説明:評価結果を透明かつ詳細に報告し、その根拠や前提を説明することで評価結果の信頼性を高めます。